|

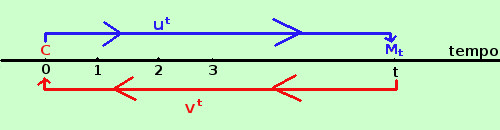

Per stabilire il compenso per chi anticipa un pagamento (sconto) intanto bisogna stabilire un tasso (che chiameremo tasso di sconto) Inoltre, sono possibili vari metodi per calcolare lo sconto Per capire bene questi metodi pensiamo allo sconto come ad un prestito: se io pago oggi la somma scontata e' come se facessi un prestito tale che dopo il periodo di utilizzo mi restituisca il capitale da pagare Posso cioe' paragonare la somma scontata ad un capitale che impiegato un certo tempo, fino alla scadenza, mi restituisca come montante il valore nominale Quindi lo sconto corrisponde all'interesse su tale prestito Se guardi la retta dei tempi il concetto ti sara' ancora piu' chiaro pensando a C come alla somma scontata ed a Mt come al valore nominale

|

|

|

|

|